Depuis hier après-midi et sans doute jusqu’à demain très tard dans la nuit, discussion de la Loi de Programmation Militaire 2024-2030 en séance publique.

Petite pause agréable ce soir avant de reprendre nos débats à 21h30 pour répondre à l’invitation de l’Ambassadrice des États-Unis en France, Madame Denise Bauer, à la célébration – avec quelques jours d’avance – du 247ème anniversaire de la Déclaration d’Indépendance des États-Unis d’Amérique le 4 juillet 1776.

Une pause trop rapide hélas, car notre séance au Sénat reprenait à 21h30 précises…

Bonne fête d’Indépendance le 4 juillet prochain à tous nos amis américains et à tous nos compatriotes français résidant aux États-Unis.

Avec Denise Bauer, Ambassadrice des États-Unis en France

C’est toujours un grand plaisir d’accueillir hier au Sénat des étudiants, ici ceux de l’Université du Texas A&M en visite pour 5 semaines en Europe (Passau / Bruxelles / Paris) dans le cadre de leurs études.

Accompagnés par des membres de la Fondation Schuman, ils ont pu découvrir les salons et salles où, il y a plus d’un siècle, le Président des États-Unis Wilson fut accueilli pour les conférences de la paix (qui donnera son nom à la salle des conférences du Sénat où se déroula le banquet !) , dont l’exemple le plus connu fut le traité de Versailles.

Merci à mes collaborateurs d’avoir poursuivi la visite avec eux (et pris la photo !) pour que je puisse aller intervenir dans la discussion générale de la Loi de Programmation Militaire 2024-2030.

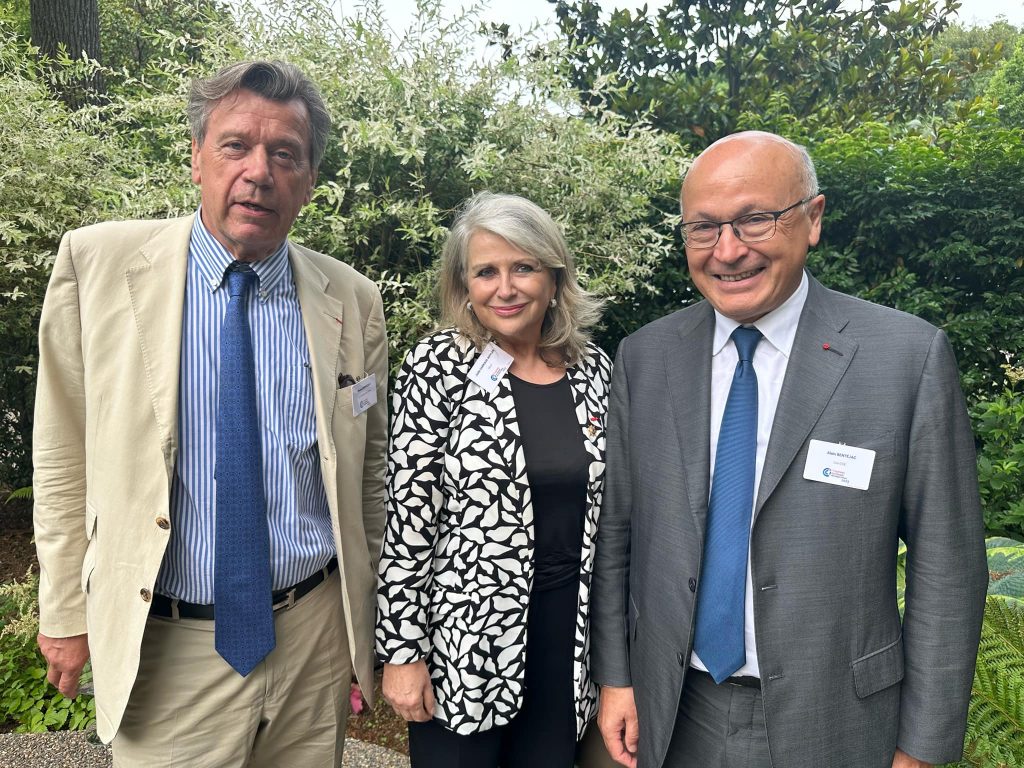

Très belle réunion comme chaque année, de CCI France International (Chambres de commerce françaises à l’étranger) au Pavillon d’Armenonville. Un rendez-vous incontournable pour tous les défenseurs de nos entrepreneurs français de l’étranger, organisé d’une main de maître par le Président du réseau Arnaud Vaissié. Arnaud est un ami de longue date, Président-fondateur de SOS International, ancien président de la Chambre de commerce française de Londres. Il a été aussi lauréat du Prix du Rayonnement français en 2020, en témoignage de notre reconnaissance pour son implication et celle de ses équipes de SOS International en soutien au Quai d’Orsay et à nos ressortissants français de l’étranger devant être évacués pendant la crise de Covid-19.

Cette soirée 2023 avait Olivier Becht comme invité d’honneur, qui a souligné combien l’accompagnement à l’export des entrepreneurs était important (5117 entreprises accompagnées en 2022), ajoutant qu’un important plan export serait proposé le 6 juillet prochain. Cette soirée a en tout cas permis de faire le point sur ce magnifique réseau qui s’auto-finance à 99%, avec 119 chambres dans 94 pays, 164 implantations, 69,8 millions de CA consolidé en 2022, 35 000 adhérents et près de 850 collaborateurs. Des trophées ont été remis à des entreprises particulièrement innovantes ou méritantes, comme par exemple celle créée en Pologne par Gregoire Nitot, SII (8000 employés).

Et ce fut aussi l’occasion de retrouver d’excellents amis comme l’ancienne élue consulaire des Français de Belgique Caroline Laporte (aujourd’hui élue à Ixelles) ou notre collègue élue des Français de Roumanie (et présidente du Conseil consulaire), l’avocate Dana Gruia Dufaut.

Avec Renaud Bentégeat, Président CCI France International et Alain Bentejac, Président des Conseillers du Commerce extérieur de la France

Sous le portrait de Napoléon, extrêmement révéré en Slovénie pour y avoir aboli le servage, établi l’égalité civile et rendu sa langue, j’ai eu le plaisir d’une rencontre passionnante avec la ministre des infrastructures (et ancienne Première ministre) Alenka Bratušek dans le cadre d’une réunion de notre groupe d’amitié France-Slovénie présidé par Colette Mélot en présence de l’ambassadrice de Slovénie, Madame Metka Ipavic. Ce fut l’occasion pour moi de l’interroger sur la problématique de la sécurité dans les Balkans, notamment au Kosovo et en Bosnie et de suggérer que la Slovénie, pays au remarquable essor économique et culturel, membre respecté de notre Alliance Euro-Atlantique et aussi cette année du Conseil Sécurité de l’ONU puisse jouer un rôle de pacificateur, voire de médiateur dans la Région.

Dans un registre plus léger, nous avons aussi parlé abeilles, la Slovénie étant aux origines de l’apiculture moderne dès la fin du 18ème. (Je vous recommande à ce sujet l’article suivant : https://www.terra-balka.com/…/les-abeilles-en-slovenie…).

Au Sénat aussi, nous avons une longue tradition en ce domaine, un rucher ayant été implanté en 1856 dans la pépinière du jardin du Luxembourg. Nous y produisons toujours notre miel (sans le commercialiser et en toutes petites quantités) et notre groupe interparlementaire d’amitié France-Slovénie en a offert un pot à la Ministre, la « Journée des Abeilles” instituée par l’ONU à la demande de la Slovénie ayant eu lieu tout récemment, le samedi 20 mai…

Présidente déléguée du groupe interparlementaire d’amitié Sénat Pays du Golfe, j’ai participé à la soirée de promotion de la candidature de Riyad à l’Exposition universelle de 2030, superbe mise en scène des incontestables atouts culturels, économiques, touristiques et scientifiques de ce pays ami et partenaire de la France où plus de 60% de la population a moins de 30 ans.

Cette soirée fut aussi l’occasion de retrouver plusieurs amis acteurs de la promotion de la France dans le monde et du renforcement de nos liens avec les pays du Golfe, comme Michel Barnier ou les ambassadeurs Maurice Gourdault-Montagne et Bertrand Besancenot ou encore son successeur à Riyad Ludovic Pouille et l’ancien conseiller diplomatique de l’Institut du Monde Arabe nommé Ambassadeur à Bahrein, Éric Giraud-Telme.

Je n’ai évidemment pas eu le temps de prendre des photos avec tout le monde, mais vous en trouverez ci-joint quelques-unes, avec le Prince héritier Mohammed ben Salman, MBS (j’avais déjà rencontré son père le Roi Salman lors d’une mission OTAN à Riyad il y a quelques années), l’ambassadeur d’Arabie Saoudite en France Fahad M. Al Ruwaily et la Princesse Haifa Al Mogrin, Ambassadrice saoudienne à l’Unesco, la ravissante actrice animatrice de la soirée, l’élue Conseillère consulaire et Présidente de la commission des lois à l’AFE Rosiane Houngbo-Monteverde et bien sûr mon collègue Olivier Cadic.

Avec Mohammed ben SalmaneDe gauche à droite : Olivier Cadic, Rosiane Houngbo-Monteverde, Fahad M. Al Ruwaily, et tout à droite, Éric Giraud-Telme.

Comme chaque année depuis mon élection au Conseil supérieur des Français de l’étranger il y a 35 ans, j’ai participé aujourd’hui à la cérémonie de commémoration de l’Appel du Général de Gaulle depuis les studios de la BBC le 18 juin 1940.

La cérémonie de cette année était un peu particulière puisqu’au public habituel (diplomates, militaires, élus conseillers et délégués consulaires, responsables d’associations et communauté française de Londres), s’étaient joints le Président du Sénat et une trentaine de sénateurs, anciens sénateurs et sénateurs honoraires arrivés la veille pour un parcours initiatique sur les traces du Général de Gaulle, notamment jusqu’à sa Résidence de Hampstead où il remit à Jean Moulin en 1943 la Croix de la Libération, et accueillis par l’Ambassadrice de France au Royaume-Uni. Merci à elle et à Gérard Larcher pour leurs très beaux discours qui ont fait passer un souffle d’émotion, de gratitude et de fierté sur l’assistance qui, j’en suis sûre, a dû faire mentalement un parallèle avec la situation de l’Ukraine aujourd’hui.

Merci à tous les participants pour leur présence, leur fidélité à l’Homme du 18 juin, avec un merci tout particulier à nos amis britanniques, et notamment l’amiral en charge de la mission de défense du Royaume-Uni en France. Merci aux organisateurs de la mission militaire français et à mon ami Édouard de Guitaut, petit-neveu du Général, qui a facilité l’accès des sénateurs aux lieux clefs de la présence de De Gaulle au Royaume-Uni. Avec un clin d’œil à Brigitte Williams, déléguée de la Fondation de la France Libre au Royaume-Uni que j’ai été heureuse de présenter à Gérard Larcher, et qui fait un travail admirable pour perpétuer la mémoire non seulement du Général de Gaulle, mais aussi de tous ces Français Libres qui, à l’instar des hommes du Commandant Kieffer, se sont battus avec un courage héroïque, souvent jusqu’au sacrifice suprême, pour redonner à notre pays sa liberté et son honneur.

Discours du Président du Sénat Gérard LarcherAvec Gérard Larcher et Olivier Cadic

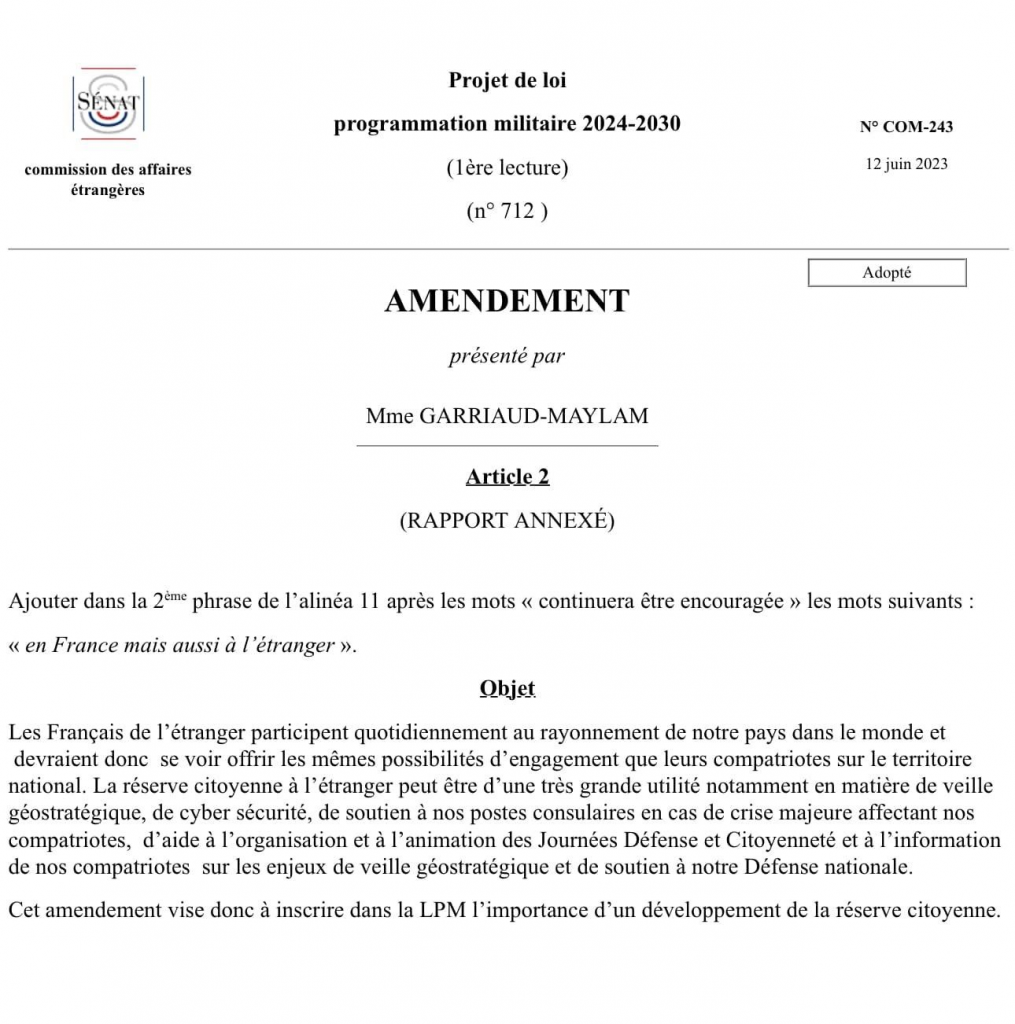

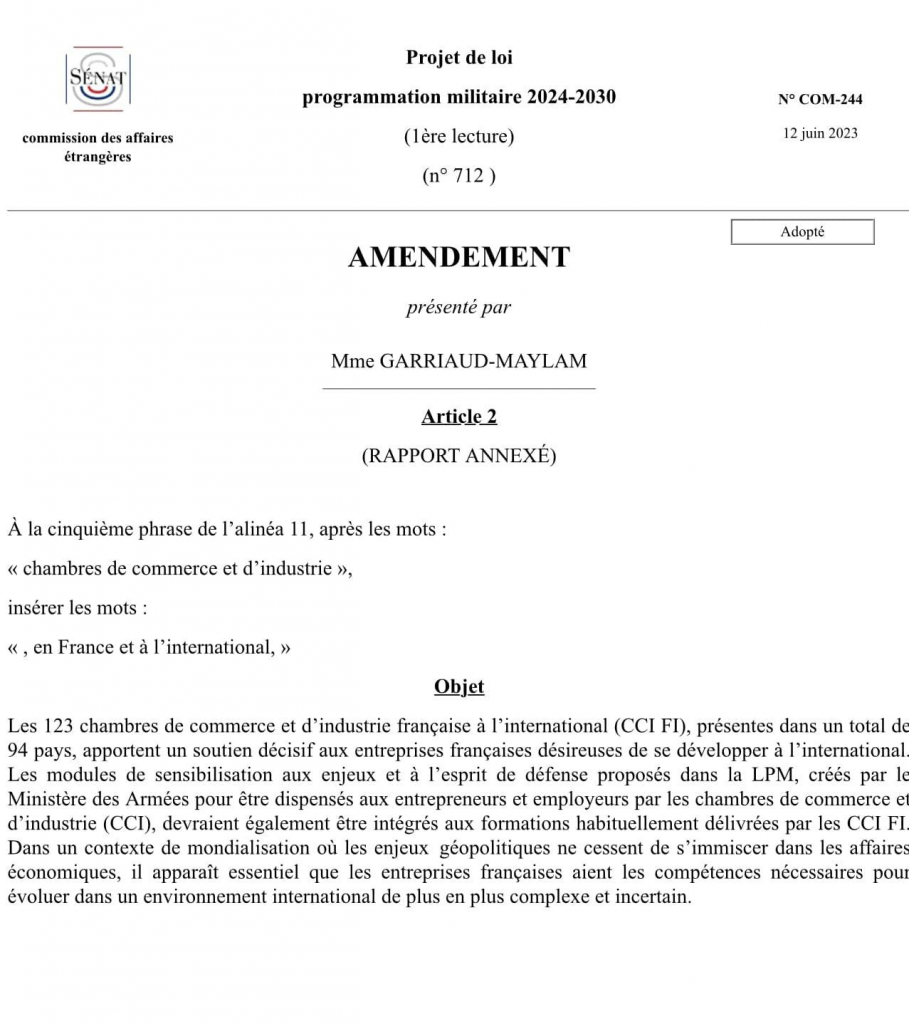

Matinée à débattre en commission des amendements à la Loi de programmation militaire (LPM 2024-2030), dont deux des miens adoptés en faveur des Français de l’étranger (réserve citoyenne et chambres de commerce françaises à l’étranger).

Ensuite, déjeuner organisé par le Groupe Interparlementaire d’Amitié France-Brésil pour l’accueil du tout nouvel Ambassadeur du Brésil à Paris Ricardo Neiva Tavares.

Avec Ricardo Neiva Tavares.

L’après-midi : Questions d’Actualité au Gouvernement (QAG), puis discussion sur la préparation de notre rapport suite à la mission que j’ai eu l’honneur de conduire avec mon collègue André Vallini sur le Plateau des Guyanes (Brésil, Guyana, Suriname et Guyane française), puis réunion avec le courageux militant des droits de l’homme Daniil Beilinson, réfugié russe en France et cofondateur de l’ONG OVD-Info sur la répression en Russie et la progression concomitante des autocraties partout dans le monde, avec en corollaire une régression des libertés fondamentales (nous serions revenus globalement au niveau de 1986 !).

Avec Daniil Beilinson, à ma gauche

Et enfin un dîner sur l’aide à apporter à l’Ukraine d’ici le prochain sommet de l’OTAN à Vilnius début juillet chez l’Ambassadeur d’Estonie à Paris Lembit Uibo. J’ai également eu la joie de retrouver mon collègue à l’OTAN et Président de la commission Affaires étrangères et Défense au parlement estonien Marko Mihkelson, l’Ambassadeur de Norvège Niels Engelschiøn, l’Ambassadeur de Lettonie Eduards Stiprais, le futur ambassadeur en Estonie (et ancien conseiller diplomatique du Chef d’État-Major des Armées) Emmanuel Mignot, la Chef du Service politique de l’Ambassade d’Allemagne Katrin aus dem Siepen, l’envoyé spécial d’Emmanuel Macron pour l’Ukraine Pierre Heillborn, et la conseillère politique de l’Ambassade d’Estonie.

Merci à ce jeune homme pour son courage et son altruisme face à l’horreur. Merci à lui de nous avoir apporté un rayon de lumière au milieu de tant d’ignominie. Merci à lui de nous avoir redonné foi en l’Homme.

« Les pieds ancrés dans la terre, l’avenir pour horizon. Des leçons pour aujourd’hui »

Remarquable colloque organisé au Sénat en hommage à un homme exceptionnel, son ancien Président, le Sénateur René Monory. Un homme exceptionnel, disais-je. D’origine modeste, mécanicien puis garagiste à Loudun (Vienne), ses qualités de bon sens, de pragmatisme, de finesse d’analyse, de courage, sa droiture, sa passion du bien commun et du progrès et son sens des relations humaines surent le guider tout au long de sa carrière politique, débutée comme maire de Loudun, puis poursuivie comme président du Conseil général, du Conseil régional, et Sénateur en 1968, Valéry Giscard d’Estaing le nommant ministre de l’Industrie, du Commerce et de l’Artisanat en 1977, puis ministre de l’Économie en 1978. Il sera aussi, lors de la première cohabitation de 1986 à 1988, ministre de l’Éducation nationale dans le gouvernement Chirac puis Président du Sénat de 1992 à 1998.

Jeune militante du CDS – Centre des Démocrates Sociaux – puis de l’UDF, j’avais eu l’honneur de le rencontrer et j’avais toujours été frappée par sa modestie et sa grande bienveillance, honorée qu’il ait même accepté de présider plusieurs colloques qu’il m’avait permis d’organiser au Sénat, notamment pour le Conseil de l’Europe, sur la représentation et les droits des expatriés. Le premier d’entre eux avait eu lieu en 1994 sur la citoyenneté européenne et les nouveaux droits des Français résidant en Europe, mais aussi des Européens en France, dossiers auxquels il s’était lui-même beaucoup intéressé.

Merci à la Fondation Robert Schuman et à son Président Jean-Dominique Giuliani (ancien directeur de cabinet de René Monory au Sénat) d’avoir eu l’idée de ce colloque et de l’avoir remarquablement bien organisé. Se succédèrent à la tribune beaucoup de ceux qui avaient bien connu et étroitement travaillé avec René Monory, dont Gérard Larcher, Pierre Méhaignerie, Jean-Pierre Raffarin, François Bayrou, Thierry Breton, Jean Arthuis, Hervé Marseille, Michel Pébereau qui tous exprimèrent leur attachement et leur respect pour cet homme de bien, ce visionnaire passionné d’économie et épris de progrès qui savait oser et fut par exemple à l’origine du Futuroscope.

Farouche défenseur du bicamérisme comme nous le rappela l’ancien Secrétaire général du Sénat Jean-Louis Hérin dans sa conclusion, il sut créer un Âge d’Or du Sénat (99% de ses amendements étant adoptés) et le dynamiser en instaurant la session unique de 9 mois, en l’ouvrant à l’international et en essayant de réduire le nombre de lois, d’éviter les propositions de loi fourre-tout et les séances de nuit qui selon lui ne devraient jamais se terminer après 22 heures… Last but not least, il déplorait le faible nombre de femmes en politique (en 1998, elles n’étaient que 8 au Sénat…) et plaidait pour l’entrée d’un plus grand nombre de femmes au Parlement…

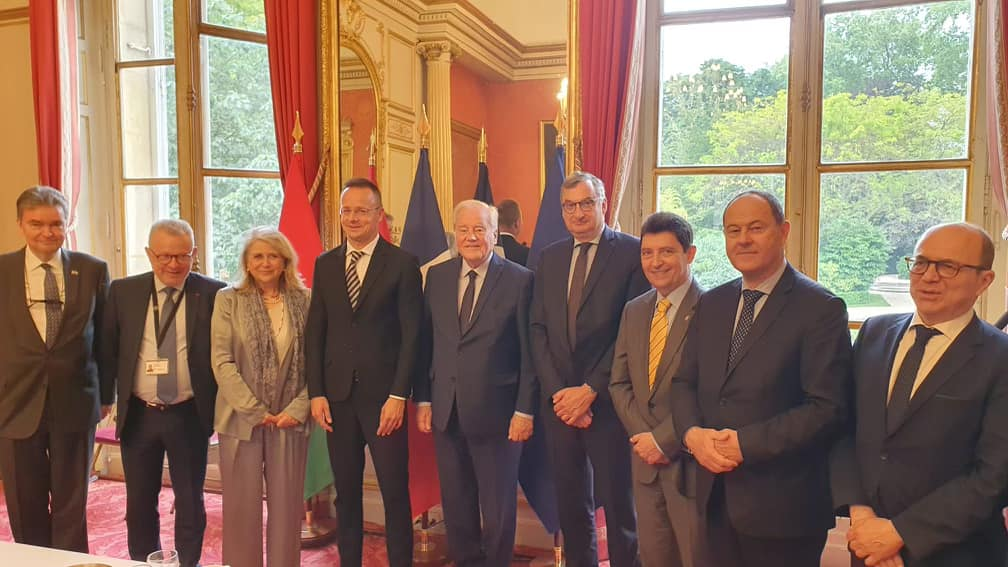

Après une journée de travail intense hier à Bruxelles au siège de l’Assemblée parlementaire OTAN (même pas le temps de penser à faire une photo de notre superbe équipe là-bas), retour à Paris et début de journée avec un petit-déjeuner du Bureau de la Commission des Affaires étrangères avec le ministre des Affaires étrangères hongrois Péter Szijjártó accompagné de son ambassadeur Georges de Habsbourg-Lorraine.

À ma droite : le ministre des Affaires étrangères hongrois Péter Szijjártó et tout à gauche son ambassadeur Georges de Habsbourg-Lorraine.

Après cela : examen de trois rapports sur la Loi de Programmation Militaire (LPM), puis rencontre avec le Premier ministre du Pérou Alberto Otárola et sa ministre des Affaires étrangères Ana Gervasi, accompagnés de l’ambassadeur péruvien en France Rolando Ruiz Rosas Cateriano. L’occasion pour moi d’insister notamment auprès du ministre hongrois pour que son pays ratifie au plus vite l’entrée de la Suède dans l’OTAN, de remercier le Pérou pour son soutien à l’Ukraine et à nos valeurs communes et de réaffirmer nos intentions françaises de mieux et plus travailler avec l’Amérique latine.

Avec le Premier ministre du Pérou Alberto Otárola et sa ministre des Affaires étrangères Ana Gervasi,